دوست گرامی، این بانک اطلاعاتی در زمینه انبارداری و کنترل موجودی انبار بوده که رابط کاربری بسیار ساده ای دارد و سبب شده که آموزش آن در کوتاهترین زمان امکان پذیر باشد.جهت کسب اطلاعات بیشتر با شماره 09127935220 (نیک گهر) و یا با ایمیلnicgohar@gmail.com ارتباط برقرار نمایید.

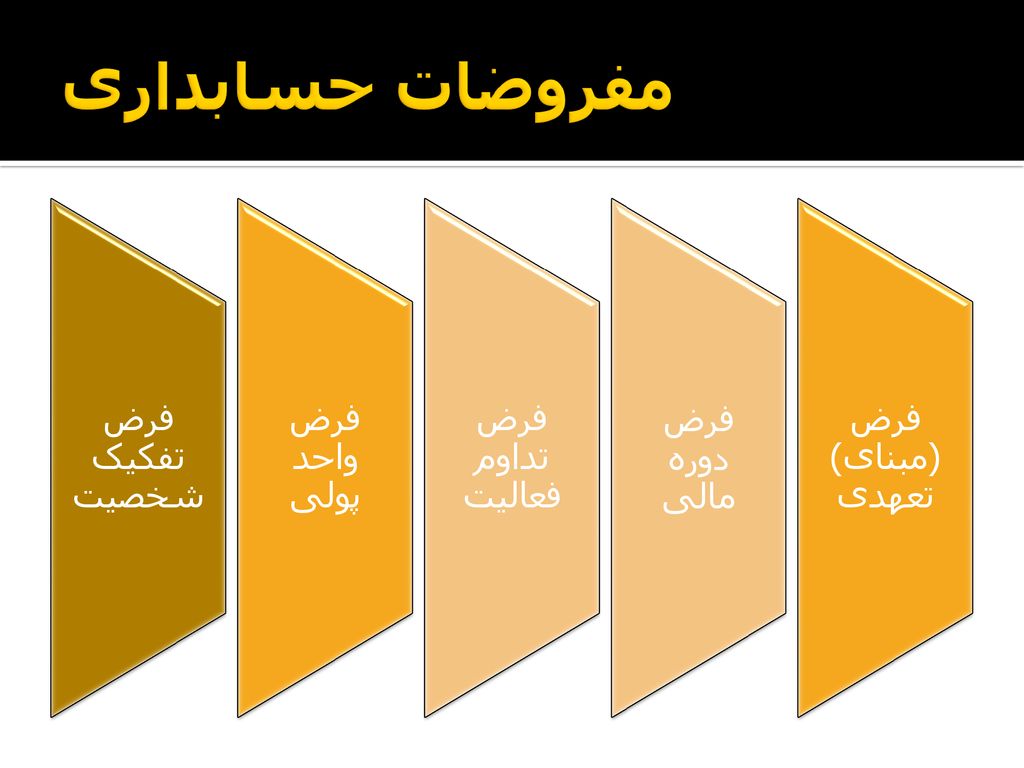

مفروضات حسابداری محل پیدایش اصول حسابداری و فرآیندهای شناخت، اندازه گیری، طبقه بندی وتلخیص رویدادهای مالی برای واحدهای تجاری براساس این فرضیات می باشند.

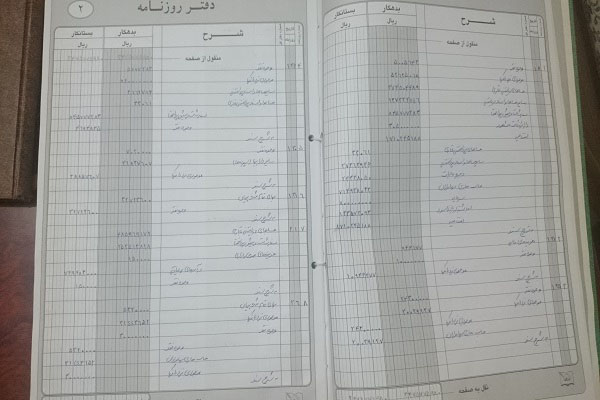

۱-نگرفتن و یا دیر گرفتن دفاتر قانونی (روزنامه و کل)

طبق ماده ۶ و ۱۱ قانون تجارت و ماده ۹۵قانون مالیات های مستقیم کلیه اشخاص حقوقی و تشکل های قانونی و اشخاص حقیقی گروه اول و اشخاص حقیقی خاص مکلفند کلیه رویدادهای مالی خود را در دفاتر قانونی ثبت و نگهداری نمایند.

از آنجا که عنوان دفاتر قانونی به دفاتر روزنامه و کل داده می شود ، لازم است توضیحی در مورد قانونی بودن دفاتر ارایه شود.

اعتبار دفاتر روزنامه و کل و مورد استفاده گرفتن آنها برای رسیدگی های مالیاتی رعایت مقررات ماده ۱۱ قانون تجارت می باشد .

ماده ۱۱ قانون تجارت اعتبار دفاتر قانونی را منوط به پلمپ ، مهر و امضاء و ثبت در اداره ثبت شرکتها نموده است . بنابراین رعایت موارد مندرج در ماده ۱۱ ق ت مبنای قانونی بودن دفاتر روزنامه و کل قرار می گیرد .

طبق آئین نامه ماده ۹۵ ق م م اشخاص مشمول نگهداری دفاتر قانونی می بایست قبل از شروع سال مالی بعد دفاتر خود را پلمپ و اخذ نمایند .

در صورتیکه بعد از تاریخ تعیین شده دفاتر قانونی را اخذ نموده و فعالیت تجاری در سال بعد داشته باشند ، دفاتر ماخوذه مردود و مبنای رسیدگی مالیاتی قرار نمی گیردوبه همین منظور جرایمی شامل حال مودی مالیاتی می شود.

نگرفتن و یا تاخیر در اخذ و پلمپ دفاتر قانونی اشتباهی است خطرآفرین و تبعات قانونی و بار مالی به بار می آورد.

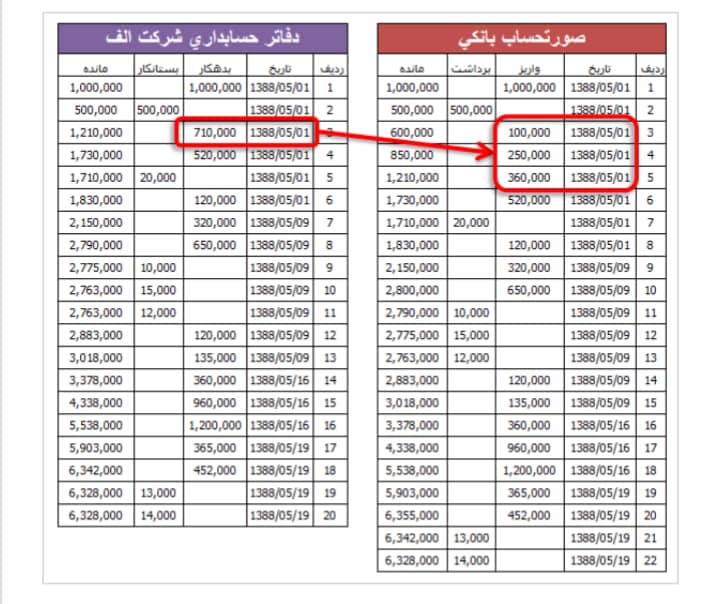

صورت مغایرت بانکی لیستی است که در مقاطع مختلف توسط دارندگان حساب بانکی تهیه و موارد مغایرت و اختلاف بین اسناد حسابداری صادره توسط آنها و اسناد حسابداری توسط بانک (بابت واریز، برداشت یا پرداخت وجه) در آن منعکس و پیگیری لازم جهت رفع موارد اختلافی (اقلام باز) بین مانده حساب بانک نزد دفاتر موسسه و مانده حساب نزد بانک صورت میگیرد.

همان طور که میدانید تهیه صورت مغایرتی به سه روش انجام میشود:

شیوه اول :تهیه صورت مغایرت بانکی بر مبنای مانده حساب جاری طبق دفاتر سازمان

شیوه دوم :تهیه صورت مغایرت بانکی بر مبنای مانده حساب جاری طبق صورت حساب بانک

شیوه سوم :تهیه صورت مغایرت بانکی بر مبنای مانده واقعی

یکی از کارهایی که معمولا حسابداران در پایان هر ماه باید انجام دهند مقایسه اقلام ثبت شده در «حساب بانک» در دفاتر شرکت با اقلام ثبت شده در صورت حساب بانکی است که معمولا بانک ها در پایان هر ماه تحویل مشتریان خود می دهند. مانده حساب بانک در دفاتر شرکت در اکثر موارد با مانده مندرج در صورت حساب بانک تطابق ندارد.

مرحله اول

اولین مرحله برای تهیه صورت مغایرت بانکی این است که تک تک اقلام ثبت شده در دفاتر شرکت و صورت حساب بانک را بررسی نمایید.

مرحله دوم

در مرحله دوم باید تک تک اقلامی که در مرحله اول مقابله نشده اند مشخص شوند. این اقلام را اصطلاحا اقلام باز می گویند.

برای دانلود جزوه صورت مغایرت بانکی به لینک زیر بروید :

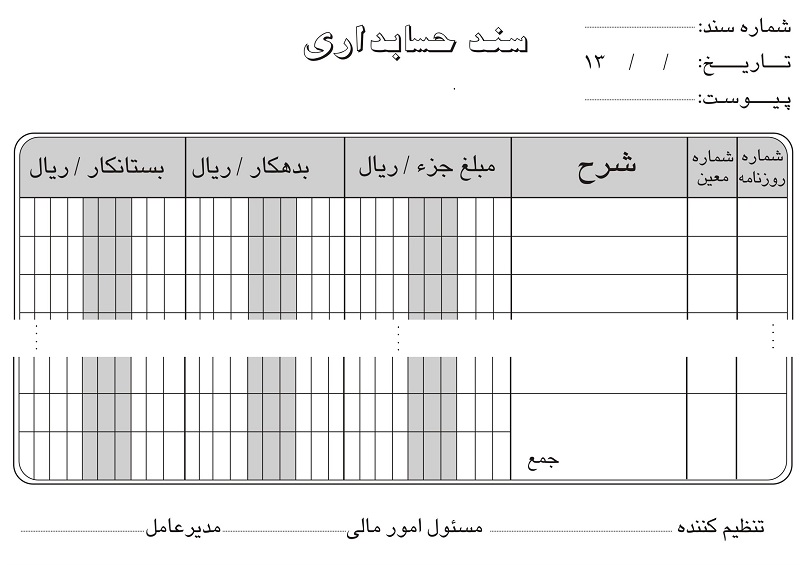

“بستن حساب” به معنی صفر کردن مانده هر حساب می باشد. این کار با بستانکار کردن مانده نهایی حسابهای دارای مانده بدهکار و یا بدهکار کردن مانده نهایی حساب های دارای مانده بستانکار طی اسناد حسابداری انجام می شود.

برای دریافت کامل مطلب به .................. ادامه مطلب بروید

در پایان سال مالی و بعد از محاسبه سود یا زیان ،در صورتیکه نتایج عملیات شرکت منتج به سود شده باشد، می بایست مطابق قوانین مالیاتی و به جهت رعایت استانداردهای حسابداری، اقدام به محاسبه ذخیره مالیات بر درآمد نمود.

برای مشاهده ثبتهای مربوطه به ...... ادامه مطلب بروید

با توجه به قبول فرض تعهدی در حسابداری شناسایی و ثبت اقلام دارایی ، بدهی ، سرمایه ، درآمد و هزینه موسسه می بایست بر اساس مفروضات زیر صورت گیرد :

● خرید وفروش دارایی در دوره ای که معامله انجام می شود در دفاتر ثبت می شود اعم از اینکه تمام یا قسمتی از بهای آن پرداخت یا دریافت شده (نقدی) یا نشده (نسیه) باشد.

● درآمد در دوره ای که تحقق می یابد باید در دفاتر ثبت شود اعم از انکه وجه مربوط به آن دریافت شده یا نشده باشد.

● هزینه در دوره ای که واقع می شود باید در دفاتر ثبت شود اعم از اینکه وجه آن پرداخت شده یا نشده باشد.

دوستان گرامی توجه داشته باشند که بر اساس اصل محافظه کاری ( اصول محدود کننده ) و اصول دیگری همچون اصل مقابله یا تطابق هزینه ها با درآمدها ( اصول اساسی ) در حسابداری در صورتی که نسبت به وصول قسمتی از حسابهای دریافتنی ( مطالبات ) در آینده مشکوک هستیم اقدام به شناسایی نموده و ثبت های حسابداری مربوط به آن را در دفاتر وارد می کنیم .

برای ثبت مطالبات مشکوک الوصول در دفاتر دو روش داریم : که در ........ ادامه مطلب به آن می پردازیم

دوستان و کارآموزان گرامی : در پایان سال مالی و بعد از محاسبه سود(زیان)،در صورتیکه نتایج عملیات شرکت منتج به سود شده باشد، می بایست مطابق قوانین مالیاتی و به جهت رعایت استانداردهای حسابداری، اقدام به محاسبه ذخیره مالیات بر درآمد نمود.

به همین دلیل می بایست ثبتهای مربوطه را دانسته و بدان عمل کنیم .

در ابتدای سال (دوره) مالی با انجام دو ثبت حسابهای دارایی، بدهی و سرمایه مالک افتتاح می گردد. برای ثبت افتتاح حسابهای دائمی در دوره مالی جدید از یک حساب رابط به نام تراز افتتاحی استفاده می شود.

یکی از مواردی که در ایام منتهی به نوروز برای افراد بسیار مهم میشود میزان پاداش و سنوات پرداختی به آنها است که البته برخی از صاحبان کار در محاسبه و پرداخت اصول را رعایت نمیکنند. تصویر عیدی و سنوات سال ۹۵ چگونه محاسبه میشود؟ به گزارش اخبار حسابداری ایران به نقل از میزان، با نزدیکی به ایام پایانی سال یکی از مهمترین موارد کارمندان، کارگران و صاحبان کار پرداخت عیدی و سنوات است و این موارد کاملا با توجه به پایه حقوق تعیین شده برای افراد تعیین و پرداخت میشود. کلیه کارگاههای مشمول قانون کار مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد، بعنوان عیدی و پاداش بپردازند. مبلغ پرداختی از این بابت به هر یک از کارکنان نبایستی از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند.

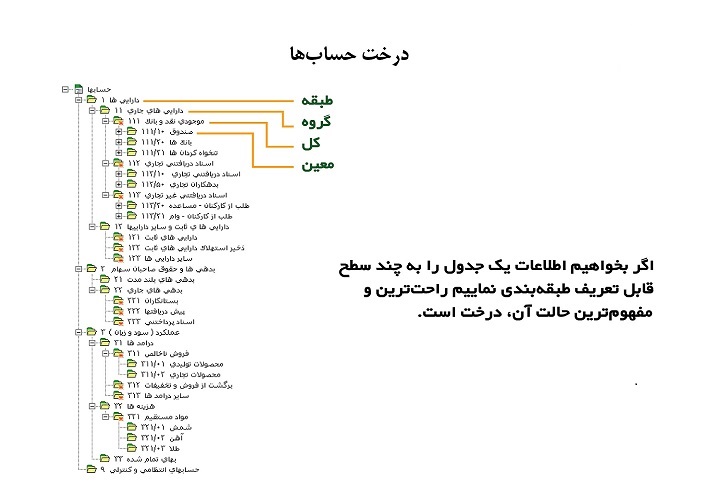

کدینگ در سیستمهای حسابداری کلید حل مشکلات و رمز موفقیت در ارائه گزارشات مورد نیاز مدیریت و دیگران می باشد. بیشترین کاربرد کدینگ ها در تحریر دفاتر قانونی میباشد. در سیستمهای حسابداری چهار کد بصورت پله ای برای شناسایی حسابها طراحی شده است که این پله ای بودن کدها امکان گسترده نمودن گزارشات و دریافت سریع و دقیق اطلاعات را با حجم عملیات بسیار کم می دهد. این کدها عبارتند از: کل، معین، تفضیلی و تفضیلی واحد. شما با یک معین می توانید بصورت تفکیک و مجموع اطلاعات حسابهای مراکز و اشخاص مختلف را دریافت نمائید.

کدینگ یک نرم افزار عموما شامل سه قسمت میشود :

۱- حسابداری

۲- انبار و کالا

۳- اشخاص و مشتریان

معمولا تهیه کدینگ در دو مرحله انجام میشود:

۱- کدینگ لحظه ای

۲- کدینگ دوره ای

در کدینگ لحظه ای تعدای از حسابها و مواردی را که مطمئن هستید بعدا استفاده خواهد شد را ابتدا کدگذاری کرده و در کدینگ دوره ای حسابهایی که بعدا ایجاد میشود را در جریان عملیات کدگذاری می کنید.

برای دریافت کامل متن ، به ........ ادامه مطلب بروید

گاه ممکن است از دست رفتن یا کنار گذاشتن اموال، ماشین الات و تجهزیات اختیاری نباشد یعنی در نتیجه آتش سوزی، سرقت یا سوانح طبیعی (نظیر سیل و زلزله) از بین برود و یا به حکم قانون به دولت و شهرداری ها واگذار گردد.

در حسابداری این گونه رویدادها، باید تمام مبالغ مربوط به دارایی های از دست رفته از اسناد و مدارک حسابداری خارج و مبلغ سود یا زیان شناسایی شود.

برای مثال فرض کنید یکی از ساختمان های شرکت اوین که در مسیر بزرگراه قرار گرفته است در ازای دریافت ۱٫۴۰۰٫۰۰۰ ریال (یک میلیون و چهارصد هزار ریال) به حکم قانون به تملک دولت درآید. در صورتی که بهای تمام شده زمین ۴۰۰٫۰۰۰ ریال و بهای تمام شده ساختمان ۱٫۶۰۰٫۰۰۰ ریال و استهلاک انباشته آن ۱٫۲۰۰٫۰۰۰ ریال باشد، واگذاری دارایی مزبور به ترتیب زیر در دفتر ثبت می گردد:

بانک – بدهکار ۱٫۴۰۰٫۰۰۰

استهلاک انباشته – بدهکار ۱٫۲۰۰٫۰۰۰

زمین – بستانکار ۴۰۰٫۰۰۰

ساختمان – بستانکار ۱٫۶۰۰٫۰۰۰

سود حاصل از واگذاری – بستانکار ۶۰۰٫۰۰۰

سود یا زیان حاصل از این رویداد غیر عادی و غیر مستمر به عنوان اقلام غیر مترقبه در صورت سود و زیان منعکس می گردد.

حال شرایطی را بررسی می کنیم که دارایی ثابت بیمه شده باشد و از بین برود

در این حال ابتدا باید هزینه استهلاک آن را از ابتدای سال مالی جاری تا زمان وقوع حادثه محاسبه کرد و به حساب های مربوط انتقال داد؛ سپس ثبت های لازم را از بابت رویداد ایجاد شده در دفاتر به شرح زیرانجام داد:

۱- ثبت حذف دارایی

۲- ثبت حذف استهلاک انباشته

۳- ثبت ارزش دفتری به حساب شرکت بیمه

۴- ثبت دریافت خسارت از شرکت بیمه

۵- ثبت بستن حساب های دریافتنی از شرکت بیمه و شناسایی سود یا زیان حادثه.

مثال:

در تاریخ ۳۱ شهریور سال ۱۳۹۰ ماشین آلات شرکت صدرا در نتیجه سرقت به طور کامل از بین رفت، اطلاعات اضافی زیر در دست است:

* بهای تمام شده ماشین الات ۱۵۰۰۰۰ ریال و استهلاک انباشته آن در تاریخ ۳۱ شهریور سال ۹۰ ، ۴۵۰۰۰ ریال می باشد، همچنین شرکت صدرا بابت جبران خسارت وارده به ماشین آلات مبلغ ۹۰۰۰۰ ریال از شرکت بیمه دریافت کرد.

حال باید ابتدا ثبت کنار گذاری دارایی ثابت را در دفاتر بزنید و هنگامی که مبلغ خسارت قطعی شد و از شرکت بیمه دریافت شد، سود یا زیان را شناسایی می کنیم.

لازم به ذکر است که به اندازه مبلغ ارزش دفتری باید حساب های دریافتنی از بیمه را بدهکار کرد.

حساب های دریافتنی – بیمه ۱۰۵۰۰۰

استهلاک انباشته دارایی ۴۵۰۰۰

ماشین آلات ۱۵۰۰۰۰

هنگامی که مبلغ خسارت ازبیمه دریافت شد ثبت زیر زده می شود:

بانک ۹۰۰۰۰

زیان ناشی از سرقت دارایی ۱۵۰۰۰

حساب های دریافتنی – بیمه ۱۰۵۰۰۰

اگر دارایی بیمه شده نباشد هنگام وقوع حادثه مبلغ ارزش دفتری دارایی را به عنوان زیان ناشی از حادثه بدهکار می کنیم.

دوستان و همکاران گرامی ،به نظر شما مبنای اضافه کاری کدام است؟

176ساعت، 192ساعت و یا 220 ساعت!

برای محاسبه مبلغ اضافه کاری در شرکتها بعضا" دیده شده که مبناهای مختلفی مورد استفاده قرار میگیرد. اما مبنای صحیح کدام است؟

در قانون کار هر کارگر موظف به ۴۴ ساعت انجام کار در هفته است و البته یک روز جمعه نیز استراحت دارد که کار نمیکند ولی حقوقش پرداخت میشود.

پس برای محاسبه ساعات کار هر روز خواهیم داشت:

44ساعت تقسیم بر ۶ روز کاری =۷٫۳۳ (یا همان ۷ ساعت و بیست دقیقه)

نتیجه اینکه: میزان ساعات کارکرد طبق نظر قانون کار در هر روز کاری ۷٫۳۳ بوده که اگر در ۳۰ روز ضرب شود، عدد صحیح ۲۲۰ ساعت در ماه بدست خواهد آمد.

سپس شما نرخ هر ساعت حقوق ماهانه حقوق بگیر را از تقسیم حقوق ماهانه اش بر ۲۲۰ ساعت محاسبه نموده با اضافه نمودن چهل درصد به آن نرخ هر ساعت اضافه کار بدست می آید.

مبلغ اضافه کاری =حقوق پایه تقسیم بر ۲۲۰ ضربدر ۱۴۰% ضربدر تعداد ساعات اضافه کاری

دوستان و همکاران گرامی ، در خصوص تعدیل برخی حسابها لازمست بدانیم :

باتوجه به قبول فرض تعهدي در حسابداري ،شناسائي و ثبت اقلام دارائي ، بدهي ، سرمايه ، درآمد و هزينه مي بايست براساس مفروضات زير صورت مي گيرد:

الف) خريد و فروش دارائي دردوره اي كه معامله انجام مي شود دردفاتر ثبت مي شود ، اعم ازاينكه تمام يا قسمتي ازبهاي آن پرداخت يا دريافت شده يانشده باشد.

ب) درآمد دردوره اي كه تحقق مي يابد ، بايد دردفاتر ثبت شود ، اعم از اينكه وجه مربوط به آن دريافت شده يانشده باشد .

ج) هزينه دردوره اي كه واقع مي شود بايد دردفاتر ثبت شود ، اعم ازاينكه وجه آن پرداخت شده يانشده باشد .

د)قبول مفروضات فوق وهمچنين پذيرفتن اصل مقابله يا تطابق هزينه ها و درآمدهاي يك دوره ايجاب مي كند كه جهت تعيين سود و زيان موسسه ، درپايان دوره مالي يك سلسه اصلاحات ( تعديلات ) درحسابهاانجام شود .

بدهکاران تجاری : اشخاص حقیقی یا حقوقی هستند که در ثبت رویدادهای مالی مقابل فروش یا درآمد قرار میگیرند و به عنوان مشتریان جهت معاملات تجاری به صورت اعتباری (نسیه) شناخته می شوند.

بدهکاران غیرتجاری: اشخاص حقیقی یا حقوقی هستند که با آنها معاملات تجاری نداشته و فقط بابت مبلغی که به صورت وام یا قرض و یا عملیات غیرتجاری حاصل شده ، موقتا بدهکار می باشند.

بستانکاران تجاری: اشخاص حقیقی یا حقوقی هستند که در ثبت رویدادهای مالی مقابل حساب خرید یا موجودی کالا قرار میگیرند و همیشه به عنوان فروشندگان جهت معاملات تجاری به صورت اعتباری (نسیه) شناخته می شوند.

بستانکاران غیرتجاری: اشخاص حقیقی یا حقوقی هستند که با آنها معاملات تجاری نداشته و فقط بابت مبلغی که به صورت وام یا قرض و یا عملیات غیرتجاری حاصل شده ، موقتا بستانکار می کنیم.

یکی از دوستان در مورد نوع وام و نحوه برخورد با اقساط آن سوالی داشته که پاسخ آن به شرح زیر می باشد . امیدوارم مفید واقع شود

در بعضی از موارد زمانی که شما وام را دریافت می کنید کارمزد تسهیلات دریافتتنی مربوط به سالهای آتی در زمان دریافت تسهیلات، از مبلغ تسهیلات کسر شده است. در این حالت بهره مورد نظر در سرفصل هزینه سنوات آتی (سایر دارایی های غیر جاری) ثبت می گردد و در سالهای آتی از حساب هزینه سنوات آتی برگشت و به حساب هزینه منظور می شود.

ولی اگر وام نوع مضاربه که بهره آن در پایان سال یا در طی سال پرداخت گردد معمولا بهره وام را در سرفصل بهره سنوات آتی یا بهره تحقق نیافته حساب معینی در زیر مجموعه حساب کل تسهیلات دریافتی تعریف میگردد که ماهیت این حساب بر خلاف تسهیلات مالی که بستانکار است بدهکار می باشد. (مانند حساب استهلاک انباشته در گروه دارایی های ثابت ) این حساب با گذر زمان و در پایان سال مالی با منقضی شدن بهره تاثیر خود را بر روی حساب کل تسهیلات دریافتی گذاشته و در ترازنامه رقم بدهی شما از بابت تسهیلات را با اصل وام و بهره تحقق یافته ان نمایش می دهد.

نمونه سوال و ثبتهای مربوطه را در............. ادامه مطلب دنبال کنید

نسبتهای مالی : از ابزارهای سودمند در تعیین صورتهای مالی شرکتها به حساب میآید، که با در اختیار قرار دادن نسبت برخی از اقلام مهم حسابداری، درک درستی از واقعیتهای مهم، در بازه نتایج عملیات و وضعیت مالی یک شرکت را بدست میدهند.

با بررسی و تحلیل نسبتهای مالی میتوان به آسیب شناسی فعالیت مالی یک شرکت نیز دست یافت. نسبتهای مالی به چهار گروه عمده تقسیم میشوند:

نسبتهای نقدینگی: این نسبتها توانایی و قدرت شرکت در پرداخت بدهیهای کوتاه مدت، در سر رسید را اندازهگیری میکنند.

نسبتهای فعالیت: با این نسبت میتوان میزان کارآیی یک شرکت را در کاربرد منابع خود اندازهگیری نمود.

نسبتهای اهرمی: تامین نیازهای مالی از طریق ایجاد بدهی را نشان میدهد. در واقع این نسبتها تعیین میکنند که شرکت تا چه حد نیازهای مالی خود را از منابع دیگران تامین نموده است.

نسبتهای سودآوری: میزان موفقیت شرکت را در کسب سود و روش تامین آن از محل درآمد، فروش و سرمایهگذاری را مورد تجزیه و تحلیل قرار میدهد.

دوستان گرامی جهت دانلود رایگان فایل اکسلی به لینک زیر مراجعه نمایید :

دوستان گرامي : در خصوص مواردي در ليست حقوق كاركنان كه مشمول کسر حق بیمه نیست . اين مزايا به شرح زير مي باشد :

• بازخرید ایام مرخصی.

• هزینه عائلمه مندی.

• هزینه سفر و فوق العاده مأموریت.

• عیدی.

• مابه التفاوت کمک هزینه مسکن و خواربار در ایام بیماری.

• حق شیر.

• پاداش نهضت سواد آموزی.

• حق التضمین (کسر صندوق).

• خسارت اخراج و مزایای پایان کار.

• پاداش افزایش تولید.

بجز موارد یاد شده تمام مزایای نقدی که تحت هر عنوان به صورت مزد، حقوق، کارمزد و یا کارآموزی به بیمه شده پرداخت میگردد، در صورتی که از حداقل حقوق و مزایای سال مربوطه کمتر نباشد، مشمول کسر حق بیمه است.

حداکثر حقوق و مزایای مشمول کسر حق بیمه، هرسال از طرف مراجع ذی ربط اعلام میشود و مازاد بر آن مشمول کسر حق بیمه نیست.

کسر حق بیمه از مزایای رفاهی و انگیزشی کارگران در سال ۹۵ هم ادامه دارد.

با تصویب شورای عالی کار،مزایای رفاهی و انگیزشی تمام کارگران در سال ۹۵ نیز مشمول کسر حق بیمه می باشد.

به گزارش پایگاه اطلاع رسانی تامین اجتماعی استان همدان طبق ماده ۳۰ و بند«ب» ماده ۲ قانون تامین اجتماعی،مزایای مستمری رفاهی مشمول حق بیمه می شود.

بر اساس تصویبنامه شورای عالی کار مقرر گردیده ماهیانه مبلغ یک میلیون و ۱۰۰ هزار ریال کمک هزینه اقلام مصرفی خانوار به عنوان مزایای رفاهی و انگیزشی از سوی کارفرمایان به تمام کارگران اعم از دائم و موقت پرداخت گردد.

کارفرمایان از ابتدای فروردین امسال باید به هنگام تنظیم صورت مزد و مزایا نسبت به درج مبلغ اعلام شده مزبور در ستون مزایای مشمول به همراه سایر اقلام و همچنین کسر حق بیمه متعلقه و پرداخت آن به تامین اجتماعی اقدام کنند.

براساس این تصویب نامه کارفرمایان کارگاههایی که فاقد کمک دولت هستند در صورتی که از پرداخت حق بیمه مزایای رفاهی کارگران خودداری کنند بابت ۳۰ درصد مبلغ این کمک هزینه به تامین اجتماعی بدهکار می شوند.

لذا کارفرمایان کارگاههایی که مشمول کمک دولت هستند در صورت عدم پرداخت حق بیمه مزایای رفاهی،از شمول کمک دولت خارج شده و کل ۳۰ درصد حق بیمه کارگر را باید خودشان پرداخت نمایند.

محدودیت حق اولاد برداشته شد/بخشنامه جدید احتساب حق اولاد

با حذف محدودیت پرداخت حق اولاد به دو فرزند، انتظار میرود دریافتی مشمولان قانون کار دارای بیش از دو اولاد در سال جاری، به ازای هر فرزند ماهیانه ۸۱۲۱۶ تومان افزایش یابد.

هر یک از معاملات موصوف میبایست در یک ردیف و با رویه یکسان ثبت شود. مودیان میتوانند تمام یا قسمتی از درآمد و هزینه های مشابه روزانه را تحت یک شماره ردیف در دفتر ثبت نمایند، مشروط بر اینکه در ستون شرح دفتر، نوع و تعداد آنها را قید و اگر متکی به اسناد و مدارک باشد، مشخصات آن را نیز در ستون مربوطه درج نمایند. جمع و ثبت معاملات مشمول و معاف از مالیات برارزش افزوده تحت یک شماره ردیف مجاز نمیباشد.